下载App

搜答案

所有课程

登录

注册

千题库

财务会计

注册会计师

注册会计师【财务成本管理】

2022年注册会计师《财务成本管理》模考试卷1

试卷下载

2022年注册会计师《财务成本管理》模考试卷1试卷下载

卷面总分:100分

答题时间:150分钟

题量:32题

题型:单选题, 多选题, 问答题, 解析题

价格:6金币

下载试卷

进入题库

试题预览

1

问答题

8分

2017年初,甲投资基金对乙上市公司普通股股权进行估值。乙公司2016年销售收入6000万元,销售成本(含销货成本、销售费用、管理费用等)占销售收入的60%,净经营资产4000万元。该公司自2017年开始进入稳定增长期。可持续增长率为5%,目标资本结构(净负债:股东权益)为1:1,2017年初流通在外普通股1000万股,每股市价22元。该公司债务税前利率8%,股权相对债权风险溢价5%,企业所得税税率25%。为简化计算,假设现金流量均在年末发生,利息费用按净负债期初余额计算。P82

要求:

(1)预计2017年乙公司税后经营净利润、实体现金流量,股权现金流量。

(2)计算乙公司股权资本成本,使用股权现金流量法估计乙公司2017年初每股价值,并判断每股市价是否高估。

点击查看答案

2

问答题

8分

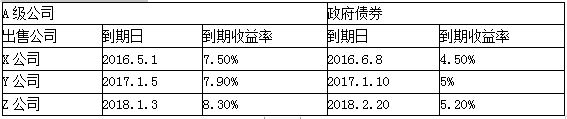

甲公司是一家制造业企业,信用级别为A级,目前没有上市的债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。P43

2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:

2012年7月1日,甲公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天的风险投资市场报酬率为10%。

要求:(1)计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

(2)计算2012年7月1日,甲公司债券的发行价格。

(3)2014年7月1日,A投资人在二级市场上以970元的价格购买了甲公司债券,并计划持有至到期。投资当天等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。

点击查看答案

3

问答题

8分

F公司是一家经营电子产品的上市公司。公司目前发行在外的普通股为10 000万股,每股价格为10元,没有负债。公司现在急需筹集资金16 000万元,用于投资液晶显示屏项目,有如下三个备选筹资方案:

方案一:以目前股数10 000万股为基数,每10股配2股,配股价格为8元/股。

方案二:按照目前市价公开增发股票1600万股。

方案三:发行10年期的公司债券,债券面值为每份1000元,票面利率为9%,每年年末付息一次,到期还本,发行价格拟定为950元/份。目前等风险普通债券的市场利率为10%。

要求:

(1)如果要使方案一可行,企业应在盈利持续性、现金股利分配水平和拟配售股份数量方面满足什么条件?假设该方案可行并且所有股东均参与配股,计算配股除权参考价及每股股票配股权价值。

(2)如果要使方案二可行,企业应在净资产收益率方面满足什么条件?应遵循的公开增发新股的定价原则是什么?

(3)根据方案三,计算每份债券价值,判断拟定的债券发行价格是否合理并说明原因。

点击查看答案

4

问答题

8分

甲公司是一个汽车挡风玻璃批发商,为5家汽车制造商提供挡风玻璃。该公司总经理为了降低与存货有关的总成本,请你帮助他确定最佳的采购批量。有关资料如下:P124

(1)挡风玻璃的单位进货成本为1300元。

(2)全年需求预计为9900块。

(3)每次订货发出与处理订单的成本为38.2元。

(4)每次订货需要支付运费68元。

(5)每次收到挡风玻璃后需要验货,验货时外聘一名工程师,验货需要6小时,每小时支付工资12元。

(6)为存储挡风玻璃需要租用公共仓库。仓库租金每年2800元,另外按平均存量加收每块挡风玻璃12元/年。

(7)挡风玻璃为易碎品,损坏成本为年平均存货价值的1%。

(8)公司的年资金成本为5%。

(9)从订货至挡风玻璃到货,需要6个工作日。

(10)在进行有关计算时,每年按300个工作日计算。

要求:(1)计算每次订货的变动成本。

(2)计算每块挡风玻璃的变动储存成本。

(3)计算经济订货量。

(4)计算与经济订货量有关的存货总成本。

(5)计算再订货点。

点击查看答案

5

解析题

15分

甲公司目前的资本结构(账面价值)为:长期债券为680万元,普通股为800万元(100万股),留存收益为320万元。目前正在编制明年的财务计划,需要融资700万元,有以下资料:P44

(1)本年派发现金股利每股0.5元,预计明年每股收益增长10%,股利支付率保持20%不变。

(2)需要的融资额中,有一部分通过明年的利润留存解决;其余的资金通过增发5年期长期债券解决,每张债券面值100元,发行价格为115元,发行费为每张2元,票面利率为8%,每年付息一次,到期一次还本。

(3)目前的资本结构中的长期债券是2年前发行的,发行价格为1100元,发行费率为2%,期限为5年,复利计息,到期一次还本付息,票面利率为4%,债券面值为1000元,目前的市价为1050元。

(4)目前10年期的政府债券到期收益率为4%,市场组合平均报酬率为10%,甲公司股票报酬率与市场组合报酬率的协方差为12%,市场组合报酬率的标准差为20%。

(5)公司适用的所得税税率为25%。

已知:(P/A,5%,5)=4.3295;(P/F,5%,5)=0.7835;(F/P,4%,5)=1.2167;(P/F,5%,3)=0.8638;(P/F,6%,3)=0.8396

要求:

(1)计算增发的长期债券的税后资本成本。

(2)计算目前的资本结构中的长期债券的税后资本成本。

(3)计算明年的净利润。

(4)计算明年支付的现金股利。

(5)计算明年留存收益账面余额。

(6)计算长期债券筹资额以及明年末的资本结构中各种资金的权重。

(7)确定该公司股票的β系数并根据资本资产定价模型计算普通股资本成本。

(8)按照账面价值权数计算加权平均资本成本。

点击查看答案

相关试卷

2022年注会《财务成本管理》考前押题卷1下载

2022年注会《财务成本管理》考前押题卷2下载

2022年注册会计师《财务成本管理》模考试卷1下载

2022年注册会计师《财务成本管理》模考试卷2下载

2022年注册会计师《财务成本管理》模考试卷3下载

2022年注册会计师《财务成本管理》模考试卷4下载

2022年《财务成本管理》名家密卷1下载

2022年《财务成本管理》名家密卷2下载

2022年注会《财务成本管理》精准预测卷1下载

2022年注会《财务成本管理》精准预测卷2下载

2022年注会《财务成本管理》机考系统-模拟卷1下载

2022年注会《财务成本管理》机考系统-模拟卷2下载

收藏本站

Ctrl+D

将本站加入到书签,做题找题搜题,快速快捷。

下载App

微信扫一扫打开

回到顶部