问答题

1.00分

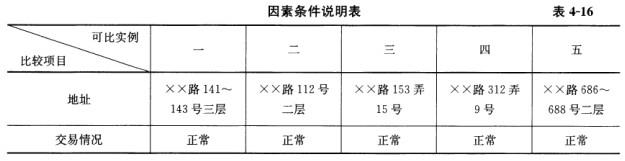

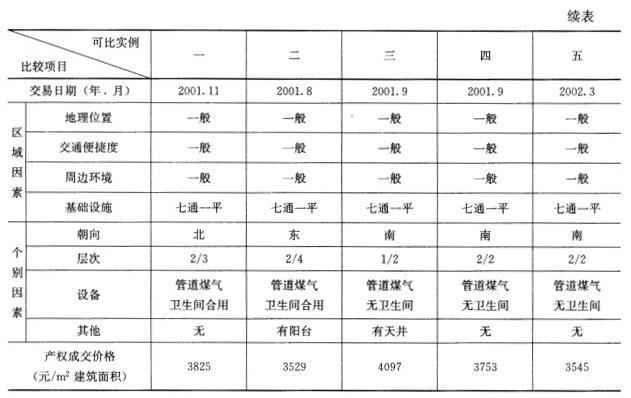

张某与王某合作投资开发一个房地产项目,双方各出资1000万元,经营收益各按50%分成。到项目建成时投资正好用完,销售费用也已预提。项目的总建筑面积为10000m

参考解析: 本来双方各应分得1 3 9 5万元(扣除销售税费后),乙方拿走一套房,价值30万元,从1 3 9 5万元中减去是1 3 6 5万元,再加上应扣除的7%销售税费2.1万元后是13 67.1万元。乙方送礼的房屋销售税费由乙方承担。

百度扫一扫练题

百度扫一扫练题

关注千题库公众号

关注千题库公众号